邮箱:2591142874@qq.com

QQ:2591142874

电话:15109231482 / 029- 81541005

地址:陕西西安市碑林区文艺南路208号恒兴文艺广场A座1013室

疫情短期内抑制了消费需求,这是一个不争的事实,但长期内消费升级会为中高端酒店发展提供新的契机,龙头企业凭借较强的抗风险能力存活下来,随着行业的不断复苏将会迎来更大的市场份额。

疫情导致行业的格局进一步集中,一些抗风险能力较弱的中小酒店被出清,待行业复苏之后,头部企业有很大概率斩获更多的市场份额。

随着疫情的消退,一些受损较大的行业正在逐步恢复,记者近期将会对一些处于反转期的行业进行解读。目前正值国庆出游之际,今天剖析的是大家都很熟悉的酒店业。

酒店住宿需求来自差旅住宿和旅游休闲两大类,根据智研咨询,国内经济型酒店顾客需求中,47%来自于商务活动,43%来自游玩,探亲访友和其它各占 5%。

随着管制政策松绑、商务出行恢复,中国酒店整体入住率不断攀升。数据显示,2020Q2,华住 RevPAR达到127元/间·夜,恢复至同期六成水平,入住率达69.00%,恢复至同期八成水平,国庆节假期来临,酒店行业预计还将进一步复苏。

行业复苏的逻辑是什么?

要想了解酒店业的发展情况,先要知道几个专业的术语,ADR、OCC、RevPAR。ADR,也就是酒店平均房价,OCC代表入住率,RevPAR则表示平均每间可售房收入。一般来说,酒店平均房价(ADR)往往跟随入住率(OCC)而变化,而经营者的核心目标是收益最大化,也就是追随RevPAR最大化。

行业的经营规律表明,当OCC持续提升时,由于短期供给相对稳定,经营者会主动提价获取更高收益。因为OCC提升会增加人工、能耗和物料消耗等成本,但ADR提升时则不会,将OCC维持在均衡水平,更利于客户体验和管理。

另一方面,酒店客房装修升级往往也会带来 ADR 的提升,但当OCC下滑时,经营者主动降价吸引客流,避免过多房间空置。

相关的研究机构复盘了之前国内酒店行业的起伏变化,统计数据表明,一轮完整的酒店行业周期可分为复苏、繁荣、衰退和萧条四个阶段,OCC在这其中具备风向标的属性,是非常重要的跟踪指标。在衰退期,OCC同比变化下降,随后ADR同比增速放缓,RevPAR同比增速大幅放缓,萧条期的时候,OCC、ADR、RevPAR全部为负增长。OCC同比变化由负转正是行业复苏的重要表现,随后ADR恢复正增长,OCC和ADR加速提升,RevPAR同比增速触底回升,进入繁荣期之后,OCC同比变化企稳,ADR同比增速继续向上,RevPAR同比增速继续提升。

根据STR的数据,疫情的影响下,春节前中国酒店OCC便出现明显下滑,1月底仅8%,已经跌至谷底。历经一个半月的低位运行后,3月16日单日OCC达到20%,3月25日快速提升至30%,之后稳步缓升,4月18日恢复至35%(去年同期OCC约为80%)。6月中旬北京疫情反复后OCC表现二度回落,北京及周边市场需求缩减,截至6月底全国酒店入住率为47%左右。

记者注意到,目前中国大部分地区酒店整体周度入住率已在 50%以上,山东、海南、云南等地入住率已达75%或以上,几大酒店龙头入住率恢复至80%以上。也就是说,酒店行业入住率的环比变化一直在逐步改善,同比下滑幅度也在不断收窄,如果不发生新的变故,OCC同比变化也有望转正,基本迈入复苏期。

值得注意的一点是,疫情导致行业的格局进一步集中,一些抗风险能力较弱的中小酒店被出清,待行业复苏之后,头部企业有很大概率斩获更多的市场份额。

聚焦中端,把握龙头

按照不同的档次,酒店大致可分为高端、中端、经济型、度假酒店等几类。

当下,高档酒店已经迈入成熟期,这一时期的机会,存量优先于增量,开发存量价值是重点,但空间有限。从品牌影响力来看,外资酒店优势明显,根据迈点研究院的数据,从2020年6月高端酒店品牌影响力指数对比来看,国际品牌明显高于内资品牌,希尔顿、洲际、喜来登位列前三甲。

外资酒店集团拥有数十年乃至近百年的发展历史,所积累的运营管理能力、品牌文化、消费者认同非本土酒店集团在短时间内可以追赶上的。中端酒店则仍处于成长期,消费升级带来的庞大市场机会,重点是酒店品质与造价控制之间的有效平衡,经济型酒店处于一个衰退期,资产更新升级是目前的关键。

度假酒店在整个中国市场而言尚处于一个起步期,消费基础仍待培育。综合以上所有的因素,记者认为,中端酒店是本土企业的机会,也是当下最具备投资价值的领域。

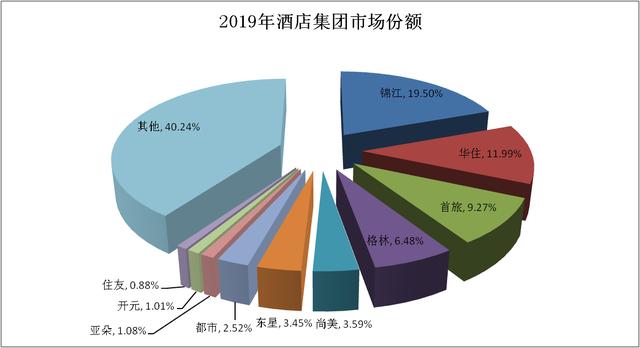

根据盈蝶咨询及中国饭店协会的数据,2019年全国连锁中端酒店数量为9611 家、平均单店客房数100间。国内主要上市酒店运营商中华住酒店、锦江股份、首旅酒店、格林酒店等均是有限服务酒店运营商,以中低端连锁为主、加盟管理模式为主。

2019年,国内四大酒店集团(锦江、华住、首旅、格林)市占率为47.2%,同比提升4.1个百分点,集中度呈集中趋势,稳定的多寡头垄断格局,龙头会员、物业、资金、品牌等优势明显,在中端领域先发优势明显。近年来酒店连锁化程度逐步提高,连锁酒店市场的竞争加剧,但不改龙头扩张趋势及优势地位。

根据盈蝶咨询及中国饭店协会的统计,2019年中国酒店住宿业整体酒店连锁化率为15.4%、客房连锁化率为 25.7%。根据STR的数据,美国和加拿大整体的酒店品牌连锁率达到70%,其中美国高达72%,欧洲连锁化率也达到40%,相比之下,国内连锁化率仍较低,龙头企业仍具备增量空间。

在记者看来,市场下沉是未来的一个重要方向。据统计,一线城市、副省级及省会城市的客房连锁化率分别为 37.5%和 27.9%,而其他城市连锁化程度仅为17.5%,尚存大量单体酒店,这一部分将是未来龙头酒店品牌下沉的主要市场。而且疫情进一步加剧了酒店行业的“马太效应”, 集团连锁酒店由于资金流相对充沛、管理模式更加先进、营销及时跟进等因素,经营稳定性相对更强;而单体酒店受体量规模、租金成本、现金流量、客群市场、管理模式等掣肘,受影响的程度则相对剧烈。

记者还发现,轻资产化扩张是龙头主要发展战略,具体表现是加盟店占比持续提升。2019年,华住加盟门店净增加1399家,占净新增门店比例101%;首旅如家加盟店净增加810家,占净新增门店比例118%;锦江加盟店净增加 1094 家,占净新增门店比例102%。

直营和加盟是目前两种主要的商业模式,直营是自己经营酒店,承担成本获取收益,受周期影响最大;加盟是靠酒店管理公司提供相关服务支持,从中收取加盟费。

当行业复苏时,直营店占比越高弹性越大,加盟店扩张越快业绩增长越好,当行业下行时,加盟店对业绩平滑支撑,甚至可依托加盟扩张在行业下行时仍然可以推动业绩增长。以华住2015年的数据为例,当年RevPAR负增长,但加盟收入增长51.3%,带动整体业绩增长42.1%,这就是大多数企业都在选择加盟扩张的重要原因。

事实上,相较于单体酒店,龙头连锁酒店在扩张的时候也具备优势,首先就是采购的规模效应优势,从酒店前期的建筑材料、家居软装,到运营过程中的易耗品等环节,集中采购均有望带来一定规模效应;其次就是边际成本下降,锦江、华住、首旅等三大龙头企业的数据表明,门店密度的增加带来的边际费用均呈现降低趋势,这些都为头部企业扩大市场规模提供了竞争力。

进入新世纪之后,我国人均旅游消费不断增加,2019 年人均旅游消费953元,同比增长 2.90%。旅客消费升级为中高端连锁酒店的发展提供了较大的空间,2017-2019 年之间,中端连锁酒店及高端连锁酒店始终保持高速增长,其中前十中端连锁酒店2019年客房数达到408545间,同比增长高达29.79%。

疫情短期内抑制了消费需求,这是一个不争的事实,但长期内消费升级会为中高端酒店发展提供新的契机,龙头企业凭借较强的抗风险能力存活下来,随着行业的不断复苏将会迎来更大的市场份额。

邮箱:2591142874@qq.com

QQ:2591142874

电话:15109231482 / 029- 81541005

地址:陕西西安市碑林区文艺南路208号恒兴文艺广场A座1013室

官方微信公众号

COPYRIGHT © 2022 yalanjituan.com ALL RIGHTS RESERVED. 陕西雅兰寝饰用品有限公司版权所有 [ 陕ICP备12001132号 ] 网站建设:中企动力 西安