邮箱:2591142874@qq.com

QQ:2591142874

电话:15109231482 / 029- 81541005

地址:陕西西安市碑林区文艺南路208号恒兴文艺广场A座1013室

中国酒店行业的发展随整体经济形势而波动。在经历了多年超高速增长之后,GDP逐渐转向了更平稳的发展,这也对酒店行业产生了影响。

酒店数据分析公司STR分析2013年1月到2019年5月期间中国内地市场酒店供给、需求及入住率的变化数据时发现:

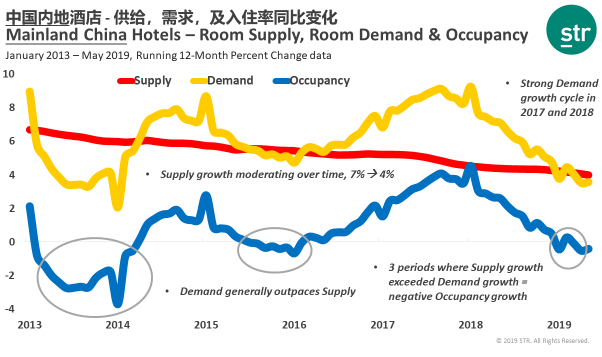

过去6年多的时间内,需求增速整体高于供应;相比需求的波动变化,供应长期处于平稳的增长(增速维持在4%-7%之间);调查期内主要有三段时期供应的增速超过了需求的增速(如下图)。

自2013年来,酒店供应的增速首次高于需求的增速,由此入住率出现了下滑。

虽然最近三年的年均需求保持健康增速(2017年为7.9%,2018年为4.6%,2019年至今超过3%),但今年1月-5月期间,仍有4个月的入住率增速放缓。

与此同时,今年5月酒店供应增速降至3.9%,而在2014和2015年,供应的增速均超过5%。

酒店供应的增速放缓未能稳定入住率的积极增长,同时开发商必须关注总体经济态势,打造能够满足客户需求的新产品。

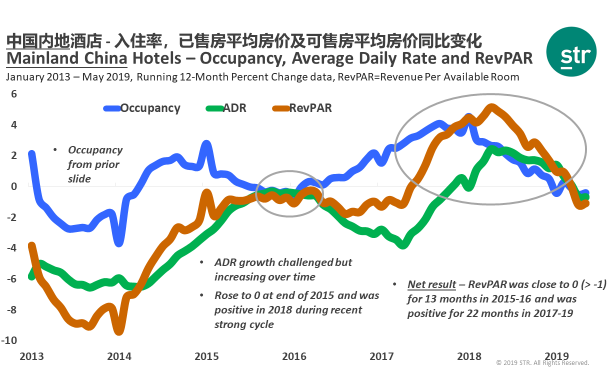

就目前而言,入住率增速的放慢和新库存的增加对平均房价的提升产生了负面影响。截至今年5月,整体酒店ADR下滑了0.1%至522元(约76美元)。

入住率和ADR增速下滑导致RevPAR(每间可供出租客房收入)的下降。根据上图数据,2017年和2018年的RevPAR取得增长似乎违反常态,但总体来看,酒店定价能力自2013年开始陷入滞后状态,RevPAR也相应呈现出了下滑趋势。

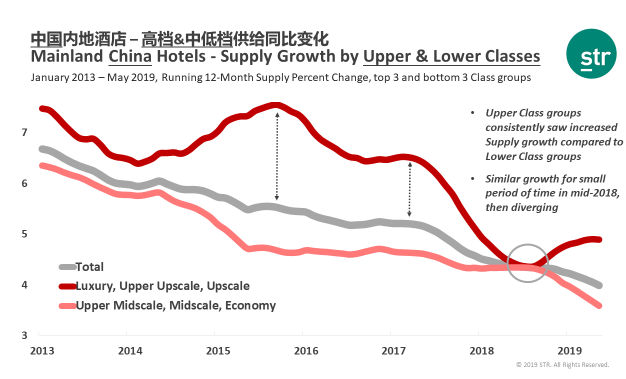

高端vs中低端酒店的差异

STR数据显示,中国酒店开发商对高端酒店有着极大的兴趣,高端酒店的供应增速远高于全国平均水平,2017年之前的增速超过7%。

另一方面,中低端酒店的库存增长也十分稳定,但2014年之后的整体增长率保持在5%或5%以下。而从2018年末开始,开发商似乎再次将目标转向了全服务酒店。

目前去判定这是否将成为一种长期趋势为时过早,根据STR数据,这两类酒店间存在着明显的差距。

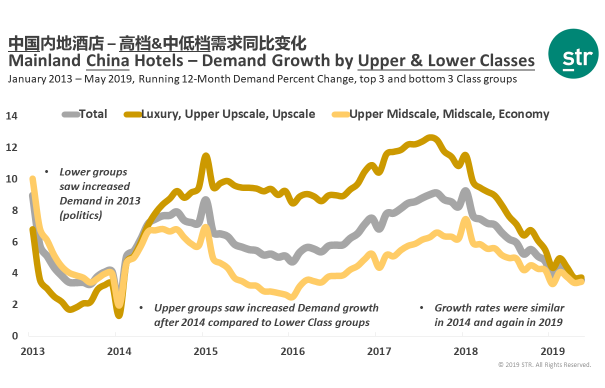

酒店供应只有与需求增速持平或略低于需求增速,才能取得持续性增长。而根据STR数据,高端酒店需求增长率的迅速下滑导致了入住率的下降。

根据上图各类酒店需求的变化曲线,各类酒店的总体增速变化趋于平缓。中低端酒店的供应增长更为可控,这类酒店可能并不会面临太大的压力;但高端酒店却不得不与新崛起的同类品牌竞争,未来的前景并不明朗。

城市供应差异

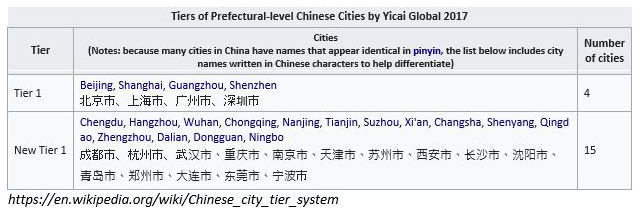

第一财经根据相关数据将中国338个城市划分为一线到五线城市,其中一线城市4个,“新一线城市”15个。按照城市等级对酒店开发活动进行分析则是另一种模式。

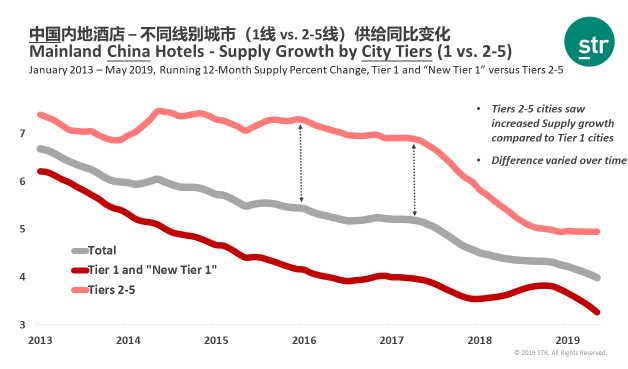

一线城市和新一线城市一直以来都是国内外开发商的关注焦点,目前这些地区的酒店供应仍然呈现积极增长之势,但增长幅度却仅为二线到五线城市的一半。

根据上图数据,二线到五线城市的酒店供应长期增速高于7%。而酒店绝对数量实际只突破了小幅的增长,与高位增速似乎有所不符。这可能意味着新兴中产阶级的旅游需求不断增长,国内投资者希望充分利用这一潜在机遇。

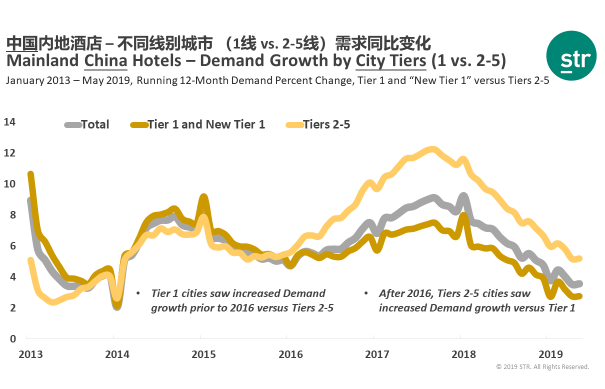

尽管存在上述增长机遇,二线到五线城市的需求曲线也印证了同期供应增长的合理性,但在最近两三年,这一需求曲线已经出现了显著下滑。

一线城市和新一线城市的市场需求仍在增长,截至今年5月增速达到2.8%,但与2018年底的8%的高增速相比仍有较大的差距。二线至五线城市的需求增速也有所放缓,当前增速略高于5%,而2017年增速超过12%。

如果走势进一步持续,酒店行业需求增速未来仍将进一步放缓。主要问题在于,酒店供应增速的放慢程度是否能缓和需求增速的下滑,从而保持关键市场的入住率水平。(本文由Elena编译自HNN)

邮箱:2591142874@qq.com

QQ:2591142874

电话:15109231482 / 029- 81541005

地址:陕西西安市碑林区文艺南路208号恒兴文艺广场A座1013室

官方微信公众号

COPYRIGHT © 2022 yalanjituan.com ALL RIGHTS RESERVED. 陕西雅兰寝饰用品有限公司版权所有 [ 陕ICP备12001132号 ] 网站建设:中企动力 西安